Cách tính thuế thu nhập cá nhân (TNCN) khi chuyển nhượng phần vốn góp trong công ty trách nhiệm hữu hạn như thế nào? Chuyển nhượng vốn góp ngang giá có phải nôp thuế TNCN hay không? CKTC hướng dẫn khai thuế, cách tính thuế và cách nộp thuế TNCN chuyển nhượng vốn góp?

Trả lời cách nộp thuế TNCN chuyển nhượng vốn góp: Chuyển nhượng vốn là một trong những loại thu nhập phải chịu thuế thu nhập cá nhân theo quy định tại khoản 4 điều 2 Thông tư 111/2013/TT-BTC như sau:

Điều 2. Các khoản thu nhập chịu thuế

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

a) Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cả công ty trách nhiệm hữu hạn một thành viên), công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác.

Lưu ý: Thu nhập từ chuyển nhượng vốn bao gồm chuyển nhượng phần vốn góp và chuyển nhượng cổ phần và một số loại khác, trong phạm vi bài viết này chỉ nêu về chuyển nhượng phần vốn góp.

Do vậy trường hợp công ty tnhh khi chuyển nhượng vốn nếu có phát sinh thu nhập thì vẫn phải nộp thuế TNCN tuy nhiên cần xem xét phần thu nhập phát sinh ở đây có được coi là thu nhập chịu thuế hay không? Nếu chuyển nhượng ngang giá thì TNCN tính thuế sẽ bằng 0 và không phải nộp thuế.

Cách nộp thuế TNCN chuyển nhượng phần vốn góp – Căn cứ tính thuế TNCN từ chuyển nhượng phần vốn góp

Theo điều 11 thông tư 111/2013/TT-BTC quy định căn cứ tính thuế đối với thu nhập từ chuyển nhượng phần vốn góp là thu nhập tính thuế và thuế suất.

a) Thu nhập tính thuế: thu nhập tính thuế từ chuyển nhượng phần vốn góp được xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Thu nhập tính thuế = Giá chuyển nhượng – Giá Mua

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ, cá nhân chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ. Trường hợp doanh nghiệp hạch toán kế toán bằng đồng Việt Nam, cá nhân chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng phải được xác định bằng đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm chuyển nhượng.

a.1) Giá chuyển nhượng

Giá chuyển nhượng là số tiền mà cá nhân nhận được theo hợp đồng chuyển nhượng vốn.

Trường hợp hợp đồng chuyển nhượng không quy định giá thanh toán hoặc giá thanh toán trên hợp đồng không phù hợp với giá thị trường thì cơ quan thuế có quyền ấn định giá chuyển nhượng theo quy định của pháp luật về quản lý thuế.

a.2) Giá mua

Giá mua của phần vốn chuyển nhượng là trị giá phần vốn góp tại thời điểm chuyển nhượng vốn.

Trị giá phần vốn góp tại thời điểm chuyển nhượng bao gồm: trị giá phần vốn góp thành lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại, trị giá phần vốn từ lợi tức ghi tăng vốn. Cụ thể như sau:

a.2.1) Đối với phần vốn góp thành lập doanh nghiệp là trị giá phần vốn tại thời điểm góp vốn. Trị giá vốn góp được xác định trên cơ sở sổ sách kế toán, hóa đơn, chứng từ.

a.2.2) Đối với phần vốn góp bổ sung là trị giá phần vốn góp bổ sung tại thời điểm góp vốn bổ sung. Trị giá vốn góp bổ sung được xác định trên cơ sở sổ sách kế toán, hóa đơn, chứng từ.

a.2.3) Đối với phần vốn do mua lại là giá trị phần vốn đó tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp. Trường hợp hợp đồng mua lại phần vốn góp không có giá thanh toán hoặc giá thanh toán trên hợp đồng không phù hợp với giá thị trường thì cơ quan thuế có quyền ấn định giá mua theo pháp luật về quản lý thuế .

a.2.4) Đối với phần vốn từ lợi tức ghi tăng vốn là giá trị lợi tức ghi tăng vốn.

a.3) Các chi phí liên quan được trừ khi xác định thu nhập chịu thuế của hoạt động chuyển nhượng vốn là những chi phí hợp lý thực tế phát sinh liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hóa đơn, chứng từ hợp lệ theo quy định, cụ thể như sau:

a.3.1) Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng.

a.3.2) Các khoản phí và lệ phí người chuyển nhượng nộp ngân sách khi làm thủ tục chuyển nhượng.

a.3.3) Các khoản chi phí khác có liên quan trực tiếp đến việc chuyển nhượng vốn.

b) Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn góp áp dụng theo Biểu thuế toàn phần với thuế suất là 20% (thuế suất thuế TNCN chuyển nhượng vốn).

c) Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng vốn góp có hiệu lực. Riêng đối với trường hợp góp vốn bằng phần vốn góp thì thời điểm xác định thu nhập tính thuế từ chuyển nhượng vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

d) Cách nộp thuế TNCN chuyển nhượng phần vốn góp – Cách tính thuế: Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế xuất 20%

Khai thuế TNCN do chuyển nhượng phần vốn góp

Theo quy định tại khoản 4 điều 26 Thông tư 111/2013/TT-BTC quy định về việc khai thuế chuyển nhượng vốn như sau:

Điều 26. Khai thuế, quyết toán thuế

4. Khai thuế đối với thu nhập từ hoạt động chuyển nhượng vốn (trừ chuyển nhượng chứng khoán)

a) Cá nhân cư trú chuyển nhượng vốn góp thực hiện khai thuế theo từng lần chuyển nhượng không phân biệt có hay không phát sinh thu nhập.

b) Cá nhân không cư trú có thu nhập từ chuyển nhượng vốn góp tại Việt Nam không phải khai thuế trực tiếp với cơ quan thuế mà tổ chức, cá nhân nhận chuyển nhượng thực hiện khấu trừ thuế theo hướng dẫn tại điểm e, khoản 1, Điều 25 Thông tư này và khai thuế theo từng lần phát sinh.

c) Doanh nghiệp làm thủ tục thay đổi danh sách thành viên góp vốn trong trường hợp chuyển nhượng vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn đã hoàn thành nghĩa vụ thuế thì doanh nghiệp nơi cá nhân chuyển nhượng vốn có trách nhiệm khai thuế, nộp thuế thay cho cá nhân.

Trường hợp doanh nghiệp nơi cá nhân chuyển nhượng vốn nộp thuế thay cho cá nhân thì doanh nghiệp thực hiện khai thay hồ sơ khai thuế thu nhập cá nhân. Doanh nghiệp khai thay ghi thêm “Khai thay” vào phần trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời người khai ký, ghi rõ họ tên và đóng dấu của doanh nghiệp. Trên hồ sơ tính thuế, chứng từ thu thuế vẫn phải thể hiện đúng người nộp thuế là cá nhân chuyển nhượng vốn góp (trường hợp là chuyển nhượng vốn của cá nhân cư trú) hoặc cá nhân nhận chuyển nhượng vốn (trường hợp là chuyển nhượng vốn của cá nhân không cư trú).

Hồ sơ khai thuế chuyển nhượng vốn của cá nhân cư trú: Hồ sơ khai thuế áp dụng theo Điểm h khoản 5 Điều 7 và điểm g khoản 4 Điều 8 và phụ lục I của nghị định 126/2020/NĐ-CP như sau:

– Điều 7. Hồ sơ khai thuế

5. Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế tại Nghị định này, bao gồm:

h) Tổ chức phát hành thực hiện thủ tục thay đổi danh sách thành viên góp vốn hoặc danh sách cổ đông trong trường hợp chuyển nhượng vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn đã hoàn thành nghĩa vụ thuế thì tổ chức phát hành khai thuế thay, nộp thuế thay cho cá nhân chuyển nhượng vốn theo quy định.

7. Danh mục hồ sơ khai thuế áp dụng đối với từng loại thuế, từng hoạt động kinh doanh tại Phụ lục I ban hành kèm theo Nghị định này.

– Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

– Mẫu 04/CNV-TNCN kèm theo bảng kê 04-1/CNV-TNCN (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) – Mẫu theo Thông tư 80/2021/TT-BTC.

– Bản sao hợp đồng chuyển nhượng vốn.

– Trong trường hợp góp vốn bằng phần vốn góp thì hợp đồng chuyển nhượng vốn được thay bằng bản sao hợp đồng góp vốn.

– Bản sao tài liệu xác định trị giá vốn góp theo sổ sách kế toán, trường hợp vốn góp do mua lại thì phải có hợp đồng chuyển nhượng khi mua. Bản sao các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp.

Nơi nộp hồ sơ khai thuế chuyển nhượng vốn: Cá nhân có thu nhập từ chuyển nhượng vốn, đầu tư vốn thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành.

Thời hạn nộp hồ sơ khai thuế chuyển nhượng vốn: Chậm nhất ngày thứ 10 kể từ khi phát sinh nghĩa vụ thuế

Cách nộp thuế TNCN chuyển nhượng phần vốn góp – Khấu trừ thuế của cá nhân không cư trú

Tại điểm e khoản 1 điều 25 Thông tư 111/2013/TT-BTC quy định

Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

e. Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú

Tổ chức, cá nhân nhận chuyển nhượng vốn góp của cá nhân không cư trú có trách nhiệm khấu trừ thuế thu nhập cá nhân theo thuế suất 0,1% trên giá chuyển nhượng vốn góp.

…

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Khai khấu trừ thuế TNCN đối với cá nhân không cư trú

Hồ sơ khai khấu trừ thuế TNCN đối với chuyển nhượng vốn của cá nhân không cư trú theo Điểm a khoản 1 và điểm c khoản 2 Điều 8 nghị định 126/2020/NĐ-CP như sau:

Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

Hồ sơ khấu trừ thuế: Mẫu 06/TNCN theo Thông tư 80/2021/TT-BTC.

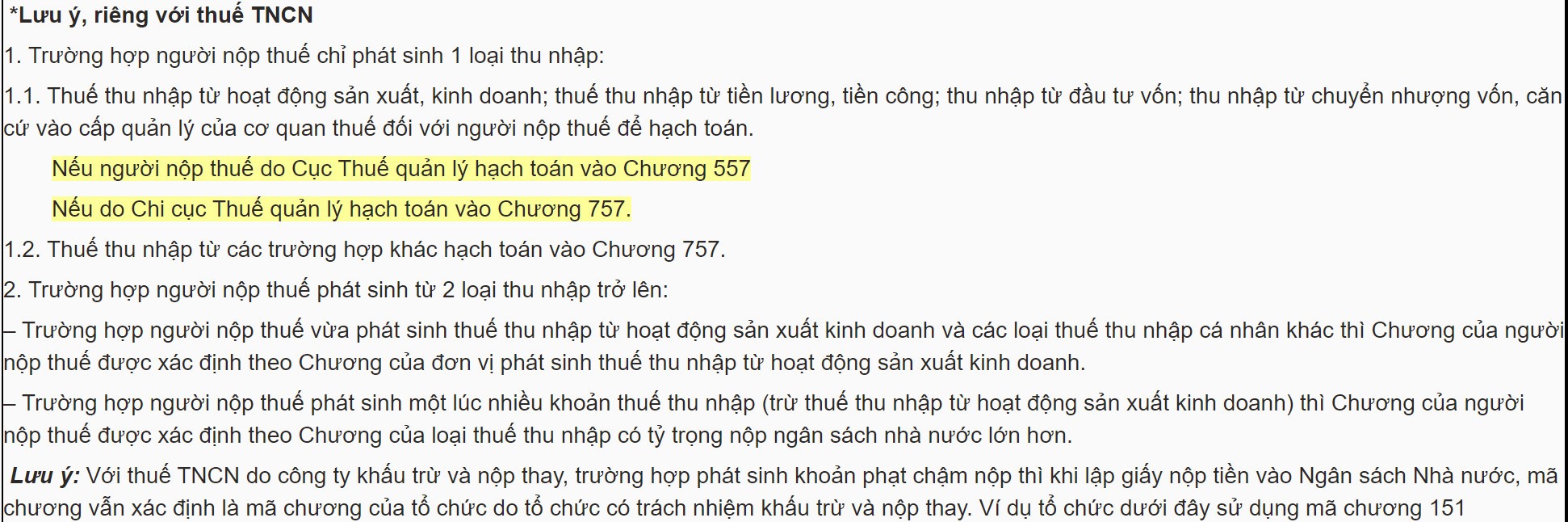

Mã chương nộp thuế TNCN, tiểu mục nộp thuế TNCN chuyển nhượng vốn góp

Cách nộp thuế TNCN chuyển nhượng phần vốn góp sẽ khai thuế như sau:

Nội dung khoản nộp: nộp thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán).

Mã chương nộp thuế: Theo mã chương của tổ chức nếu tổ chức khấu trừ và nộp thay.

Mã chương: 757 (Hộ gia đình, cá nhân theo Thông tư 324/2016/TT-BTC).

Mã tiểu mục: 1005 (Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán) theo Thông tư 324/2016/TT-BTC).

Nếu trong trường hợp nộp chậm sẽ phát sinh khoản nộp chậm khai như sau:

Nội dung khoản nộp: Tiền chậm nộp thuế TNCN.

Mã chương nộp thuế: Theo mã chương của tổ chức nếu tổ chức khấu trừ và nộp thay.

Mã chương: 757 (Hộ gia đình, cá nhân theo Thông tư 324/2016/TT-BTC).

Mã tiểu mục: 4917 (Tiền chậm nộp thuế TNCN).

Lưu ý: Mã chương trên áp dụng với trường hợp nộp tại CCT thuế, đối với người nộp tại cục thuế mã chương là 557.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}