CKTC chia sẻ vềcách viết hóa đơn thu tiền bằng ngoại tệ cho mọi doanh nghiệp tham khảo.

Trường hợp bán hàng được thu ngoại tệ theo quy định của pháp luật là như thế nào? CKTC xin chia sẻ điều kiện được bán hàng thu ngoại tệ và cách viết hóa đơn thu tiền bằng ngoại tệ.

1. Theo điểm e, Khoản 2 Điều 16 Thông tư 39/2014/TT-BTC: Quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ, quy định về đồng tiền ghi trên hóa đơn như sau:

“e) Đồng tiền ghi trên hóa đơn

Đồng tiền ghi trên hóa đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Người bán đồng thời ghi hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.

Hướng dẫn lập hóa đơn bán hàng hóa, dịch vụ trong một số trường hợp thực hiện theo Phụ lục 4 ban hành kèm theo Thông tư 39/2014/TT-BTC.”

2. Đơn vị tiền tệ được ghi trên hóa đơn giá trị gia tăng tại Việt Nam

Theo quy định tại điểm c khoản 2 Điều 3 Thông tư 68/2019/TT-BTC, đồng tiền ghi trên hóa đơn giá trị gia tăng là Đồng Việt Nam và được ký hiệu quốc gia là “đ”.

Trong một số trường hợp có đơn vị sử dụng ngoại tệ trong giao dịch mua bán hàng hoá thì đơn vị tiền tệ được ghi trên hóa đơn giá trị gia tăng được quy định như sau:

– Theo quy định của pháp luật về ngoại hối đối với trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán khi đó được ghi bằng nguyên tệ. Theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì người bán đồng thời thể hiện trên hóa đơn tỷ giá nguyên tệ với đồng Việt Nam theo tỷ giá.

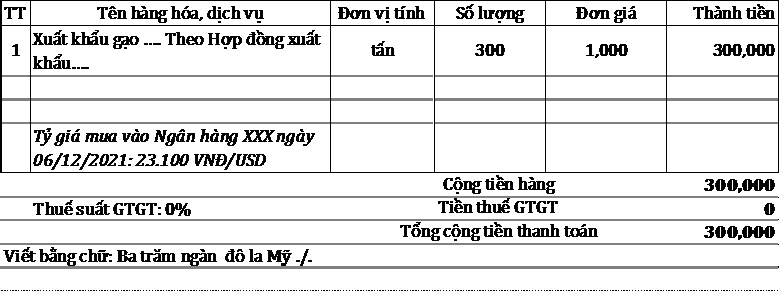

– Mã ký hiệu ngoại tệ phải được ghi theo tiêu chuẩn quốc tế (ví dụ: 300.000 USD – Bằng chữ: Ba trăm nghìn đô la Mỹ; ví dụ: 20.000 EUR – Bằng chữ: Hai mươi nghìn ơ – rô).

– Theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ đối với trường hợp bán hàng hóa phát sinh bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn thể hiện theo nguyên tệ, không phải quy đổi ra đồng Việt Nam.

Bên cạnh đó, tại Điểm d.3, Khoản 1, Điều 3 Thông tư 68/2019/TT-BTC cũng có quy định về đơn vị tiền tệ được ghi trên hóa đơn như sau:

– Thành tiền chưa có thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng được thể hiện bằng đồng Việt Nam theo chữ số Ả-rập, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì được phép thể hiện theo nguyên tệ.

– Tổng số tiền thanh toán trên hóa đơn được thể hiện bằng đồng Việt Nam theo chữ số Ả rập và bằng chữ tiếng Việt, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

Vậy trường hợp doanh nghiệp bán hàng thu bằng ngoại tệ, không phải quy đổi ra đồng Việt Nam, doanh nghiệp ghi bằng nguyên tệ, ví dụ như sau: 300.000 USD – Bằng chữ: Ba trăm ngàn đô la Mỹ.

3. Theo Điều 5 Nghị định số 70/2014/NĐ-CP ngày 17/7/2014: Quy định chi tiết thi hành một số điều của Pháp lệnh ngoại hối và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh ngoại hối như sau:

“Điều 5. Thanh toán và chuyển tiền liên quan đến xuất khẩu, nhập khẩu hàng hóa, dịch vụ và các nguồn thu vãng lai khác

1. Người cư trú có nguồn thu ngoại tệ từ xuất khẩu hàng hóa, dịch vụ hoặc từ các nguồn thu vãng lai khác ở nước ngoài phải chuyển vào tài khoản ngoại tệ mở tại tổ chức tín dụng được phép tại Việt Nam phù hợp với thời hạn thanh toán của hợp đồng hoặc các chứng từ thanh toán, trừ một số trường hợp được Ngân hàng Nhà nước Việt Nam xem xét cho phép giữ lại một phần hoặc toàn bộ nguồn thu ngoại tệ ở nước ngoài…”

4. Theo Khoản 13, Điều 1 Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh ngoại hối số 06/2013/UBTVQH13 ngày 18/3/2013, quy định:

“13. Điều 22 được sửa đổi, bổ sung như sau:

“Điều 22. Quy định hạn chế sử dụng ngoại hối

Trên lãnh thổ Việt Nam, mọi giao dịch, thanh toán, niêm yết; quảng cáo, báo giá, định giá, ghi giá trong hợp đồng, thỏa thuận và các hình thức tương tự khác của người cư trú, người không cư trú không được thực hiện bằng ngoại hối, trừ các trường hợp được phép theo quy định của Ngân hàng Nhà nước Việt Nam.”

+ Tại khoản 4 Điều 4 hướng dẫn hiệu lực thi hành như sau:

“4. Bãi bỏ các nội dung liên quan đến Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra và các nội dung quy định về tỷ giá khi xác định doanh thu, giá tính thuế tại:

– Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng.

– Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

– Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06/11/2013, Thông tư số 111/2013/TT-BTC ngày 15/8/2013, Thông tư số 219/2013/TT-BTC ngày 31/12/2013, Thông tư số 08/2013/TT-BTC ngày 10/01/2013, Thông tư số 85/2011/TT-BTC ngày 17/6/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 và Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.”

+ Tại khoản 4 Điều 4 hướng dẫn hiệu lực thi hành như sau:

“4. Bãi bỏ các nội dung liên quan đến Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra và các nội dung quy định về tỷ giá khi xác định doanh thu, giá tính thuế tại:

– Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng

– Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

– Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06/11/2013, Thông tư số 111/2013/TT-BTC ngày 15/8/2013, Thông tư số 219/2013/TT-BTC ngày 31/12/2013, Thông tư số 08/2013/TT-BTC ngày 10/01/2013, Thông tư số 85/2011/TT-BTC ngày 17/6/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 và Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.”

Kết luận về cách viết hóa đơn thu tiền bằng ngoại tệ

– Trường hợp doanh nghiệp được phép bán hàng thu ngoại tệ theo quy định tại Pháp lệnh ngoại hối và các văn bản hướng dẫn thi hành thì khi lập hóa đơn.

– Công ty ghi tổng số tiền thanh toán bằng nguyên tệ, phần chữ ghi bằng tiếng Việt và tỷ giá trên hóa đơn theo tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản theo hướng dẫn tại khoản 4 Điều 2 Thông tư số 26/2015/TT-BTC nêu trên.

-> Tham khảo quy định tại Công văn 53640/CT-HTr ngày 14/08/2015 của Cục thuế Hà Nội gửi Cổng thông tin điện tử – Bộ Tài chính.

-> Tham khảo quy định tại công văn số: 45702/CT-TTHT về việc đồng tiền và tỷ giá ghi trên hóa đơn bán hàng hóa, dịch vụ thu bằng ngoại tệ của Cục thuế Hà Nội, ngày 11 tháng 11 năm 2021.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}