Trong bối cảnh hội nhập quốc tế, các doanh nghiệp Việt Nam ngày càng có nhiều hoạt động sử dụng ngoại tệ. CKTC chia sẻ bài viết về giao dịch ngoại tệ như đánh giá chênh lệch tỷ giá cuối năm và cách hạch toán chênh lệch tỷ giá cuối năm là thông tin mà kế toán doanh nghiệp cần nắm rõ.

1. Các nội dung cơ bản liên quan đến đánh giá chênh lệch tỷ giá cuối năm tài chính

Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo các tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp:

– Thực tế mua bán, trao đổi, thanh toán các nghiệp vụ kinh tế phát sinh bằng ngoại tệ trong kỳ (chênh lệch tỷ giá hối đoái đã thực hiện).

– Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính (chênh lệch tỷ giá hối đoái chưa thực hiện).

– Chuyển đổi Báo cáo tài chính được lập bằng ngoại tệ sang Đồng Việt Nam.

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính: Là tỷ giá công bố của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn) theo nguyên tắc:

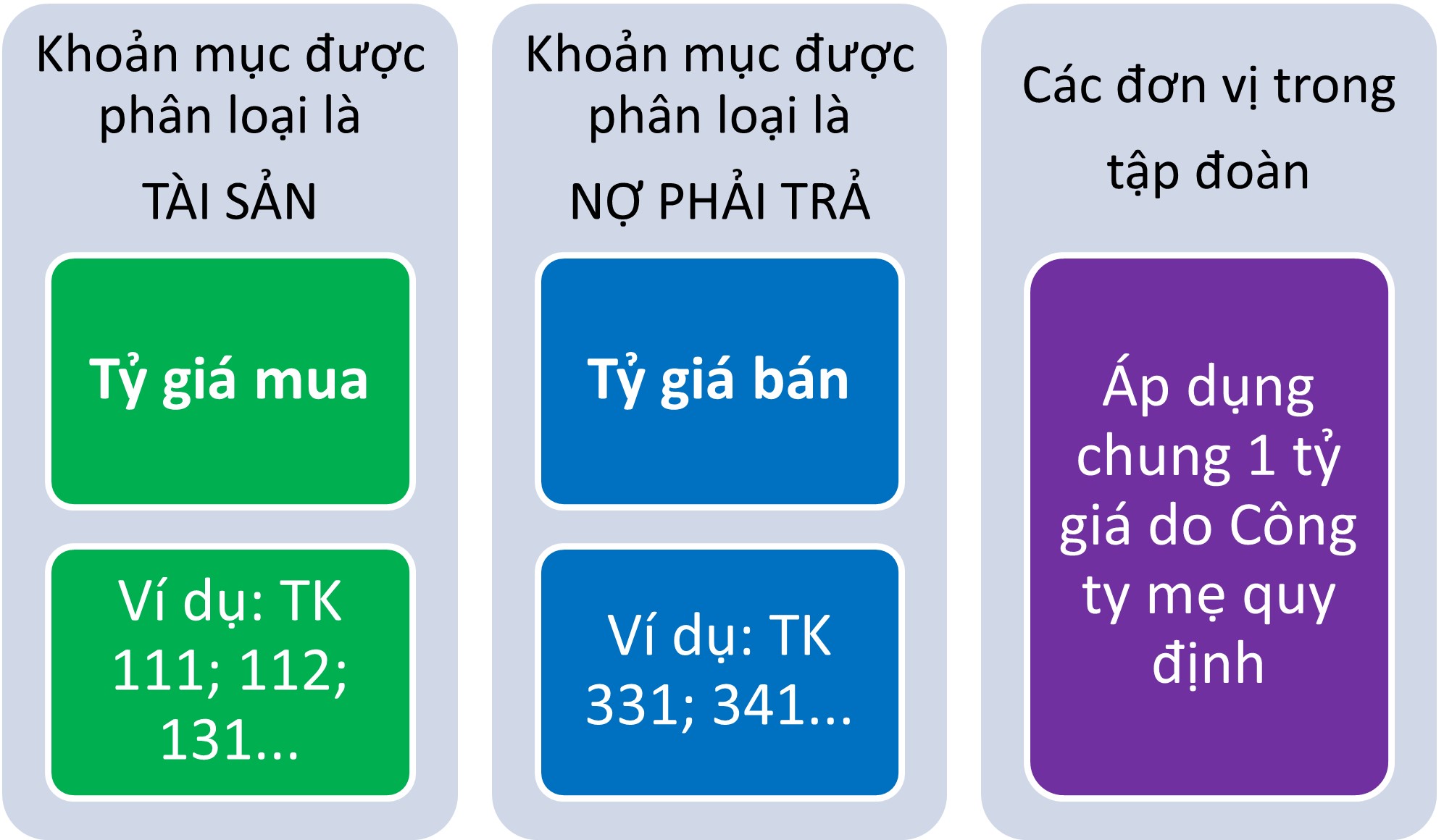

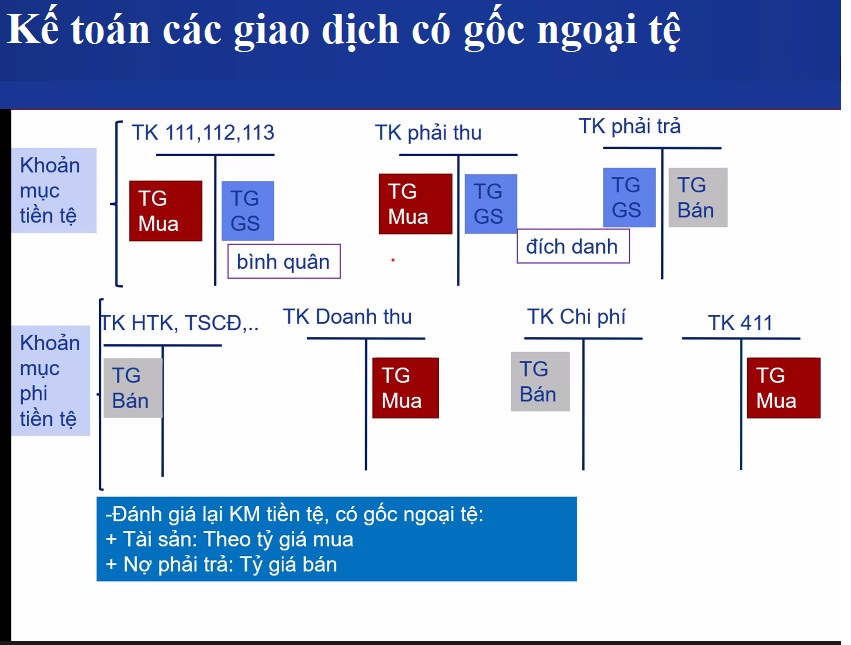

– Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính.

– Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính.

– Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế).

Ví dụ: Vào thời điểm cuối năm tài chính, doanh nghiệp tiến hành đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ. Để đánh giá chênh lệch tỷ giá cuối năm, kế toán vào trang web của ngân hàng mà doanh nghiệp thường xuyên có giao dịch (chẳng hạn MB) để lấy thông tin về tỷ giá. Số liệu về tỷ giá ngoại tệ của ngân hàng công bố bao gồm: tỷ giá mua (tỷ giá mua tiền mặt, tỷ giá mua chuyển khoản) và tỷ giá bán. Việc kế toán sử dụng tỷ giá mua tiền mặt hay chuyển khoản phụ thuộc vào hình thức thanh toán doanh nghiệp áp dụng.

Tùy vào khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản hay nợ phải trả mà kế toán sẽ xác định chọn tỷ giá mua hay tỷ giá bán. Chẳng hạn, nếu khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả thì kế toán xác định tỷ giá giao dịch thực tế để đánh giá lại là tỷ giá bán.

2. Tài khoản sử dụng khi đánh giá chênh lệch tỷ giá cuối năm tài chính

Kế toán sử dụng TK 413 – Chênh lệch tỷ giá hối đoái. Tài khoản 413 có 2 tài khoản cấp 2:

– TK 4131 – Chênh lệch tỷ giá đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

– TK 4132 – Chênh lệch tỷ giá hối đoái giai đoạn trước hoạt động.

– TK 413 – Chênh lệch tỷ giá hối đoái

| – Lỗ tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

– Lỗ tỷ giá trong giai đoạn trước hoạt động của DNNN. – Kết chuyển lãi tỷ giá vào doanh thu hoạt động tài chính. |

– Lãi tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

– Lãi tỷ giá trong giai đoạn trước hoạt động của DNNN. – Kết chuyển lỗ tỷ giá vào chi phí tài chính. |

| SDCK: Lỗ tỷ giá trong giai đoạn trước hoạt động của DNNN. | SDCK: Lãi tỷ giá trong giai đoạn trước hoạt động của DNNN. |

Chênh lệch tỷ giá do đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ lập Báo cáo tài chính được ghi nhận vào TK 4131, sau khi bù trừ chênh lệch tỷ giá tăng và giảm trên TK 4131 số còn lại kết chuyển ngay vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong kỳ.

Lưu ý: TK 4131 – Tài khoản chênh lệch tỷ giá hối đoái không có số dư cuối kỳ.

Tham khảo: Cách hạch toán chênh lệch tỷ giá phát sinh trong kỳ

3. Kế toán các nghiệp vụ đánh giá chênh lệch tỷ giá cuối năm tài chính

– Kế toán kết chuyển toàn bộ khoản chênh lệch tỷ giá hối đoái đánh giá lại (theo số thuần sau khi bù trừ số phát sinh bên Nợ và bên Có của TK 4131) vào chi phí tài chính (nếu lỗ tỷ giá hối đoái), hoặc doanh thu hoạt động tài chính (nếu lãi tỷ giá hối đoái) để xác định kết quả hoạt động kinh doanh.

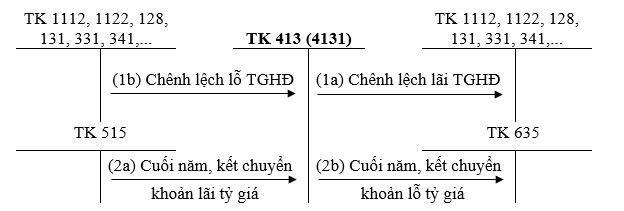

(1) Khi lập BCTC, kế toán đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái giao dịch thực tế tại thời điểm báo cáo:

– Nếu phát sinh lãi tỷ giá hối đoái, kế toán ghi:

Nợ TK 1112, 1122, 1132, 128, 228, 131, 136, 138, 331, 341…

Có TK 4131: Lãi chênh lệch tỷ giá hối đoái

– Nếu phát sinh lỗ tỷ giá hối đoái, kế toán ghi:

Nợ TK 4131: Lỗ chênh lệch tỷ giá hối đoái

Có TK 1112, 1122, 1132, 128, 228, 131, 136, 138, 331, 341…

(2) Kế toán xử lý chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ:

– Kết chuyển lãi tỷ giá hối đoái đánh giá lại cuối năm tài chính:

Nợ TK 4131

Có TK 515

– Kết chuyển lỗ tỷ giá hối đoái đánh giá lại cuối năm tài chính:

Nợ TK 635

Có TK 4131

Lưu ý: Đánh giá chênh lệch tỷ giá cuối năm và hạch toán chênh lệch tỷ giá cuối năm

– Khoản lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

=> Chênh lệch lỗ: Nợ TK 635/ Có TK 413 = [B4] hoặc [B7] của tờ khai quyết toán thuế TNDN năm.

– Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

=> Chênh lệch lãi: Nợ TK 413/ Có 515 = [B12] của tờ khai quyết toán thuế TNDN năm.

– Khoản chênh lệch tỷ giá lãi 515 hay lỗ 635 đánh giá lại cuối năm của khoản mục nợ phải trả TK 331 mới được tính vào chi phí hoặc thu nhập khi quyết toán thuế TNDN.

– Doanh nghiệp không được thực hiện chia lợi nhuận hay trả cổ tức trên số tiền lãi chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ lúc cuối kỳ.

Một số điểm cần chú ý khi đánh giá lại chênh lệch tỷ giá và các nghiệp vụ khác liên quan đến ngoại tệ

Theo Khoản 1 Điều 4, Điều 5 Thông tư 200/2014/TT-BTC, Luật thuế TNDN đối với doanh nghiệp có đủ điều kiện sử dụng ngoại tệ làm đơn vị tiền tệ cần đảm bảo những điều sau:

– Có văn bản thông báo cho cơ quan quản lý thuế trực tiếp về việc lựa chọn đơn vị tiền tệ trong kế toán;

– Kê khai, nộp thuế bằng đồng Việt Nam;

– Báo cáo tài chính phải được trình bày bằng đồng Việt Nam và được kiểm kiểm toán;

– Lỗ kết chuyển, tờ khai quyết toán thuế thu nhập doanh nghiệp được xác định dựa trên báo cáo đã chuyển đổi ra đồng Việt Nam

Thường xuyên theo dõi số nguyên tệ của doanh nghiệp trên sổ chi tiết các tài khoản gồm: tiền mặt, tiền gửi ngân hàng, vốn góp của chủ sở hữu, các khoản phải thu và phải trả.

Thực hiện đúng theo các nguyên tắc ghi nhận khi phát sinh giao dịch bằng ngoại tệ cũng như nguyên tắc ghi nhận khi thực hiện thanh toán bằng ngoại tệ.

Khoản chênh lệch tỷ giá phát sinh trong kỳ phải được ghi nhận ngay vào chi phí tài chính (trong trường hợp lỗ) hay doanh thu hoạt động tài chính (trong trường hợp lãi).

Sử dụng tỷ giá công bố của ngân hàng thương mại nơi doanh nghiệp thường xuyên thực hiện giao dịch tại thời điểm lập Báo cáo tài chính để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

Tại thời điểm lập Báo cáo tài chính nên rà soát tất cả các khoản mục tiền tệ có gốc ngoại tệ còn lại nhằm tránh tình trạng bỏ sót khoản mục.

Trên đây là thông tin tham khảo của của công ty CKTC, quý anh/chị có phương án tối ưu hơn, hiệu quả hơn có thể chia sẻ thông tin qua Zalo: 0888 139 339 hoặc qua Facebook để CKTC cập nhật thêm thông tin hoàn thiện hơn cùng mọi người tham khảo.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}

Tham khảo Facebook Chìa Khóa Thành Công

Tham khảo Youtube Chìa Khóa Thành Công

Tham khảo Tiktok Chìa Khóa Thành Công