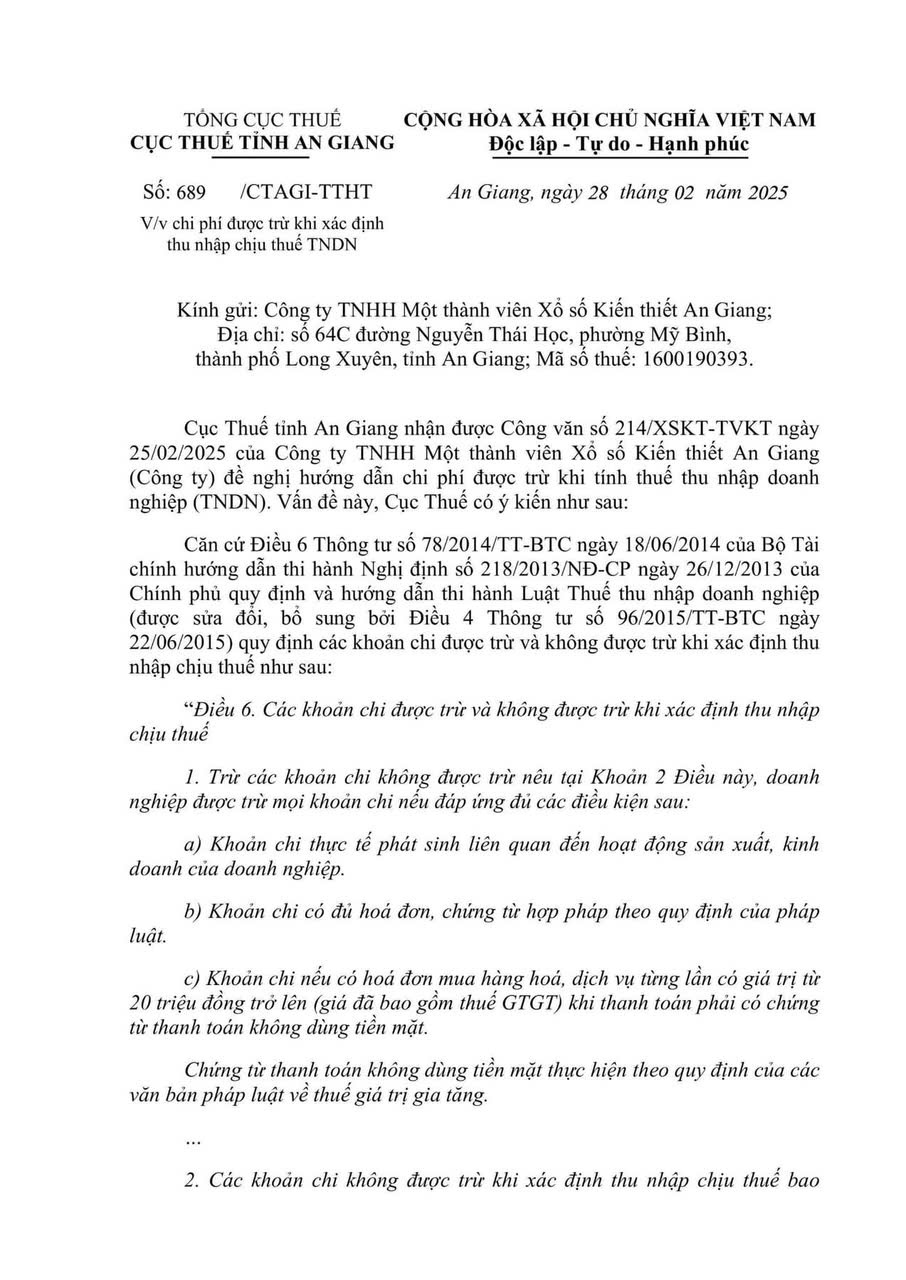

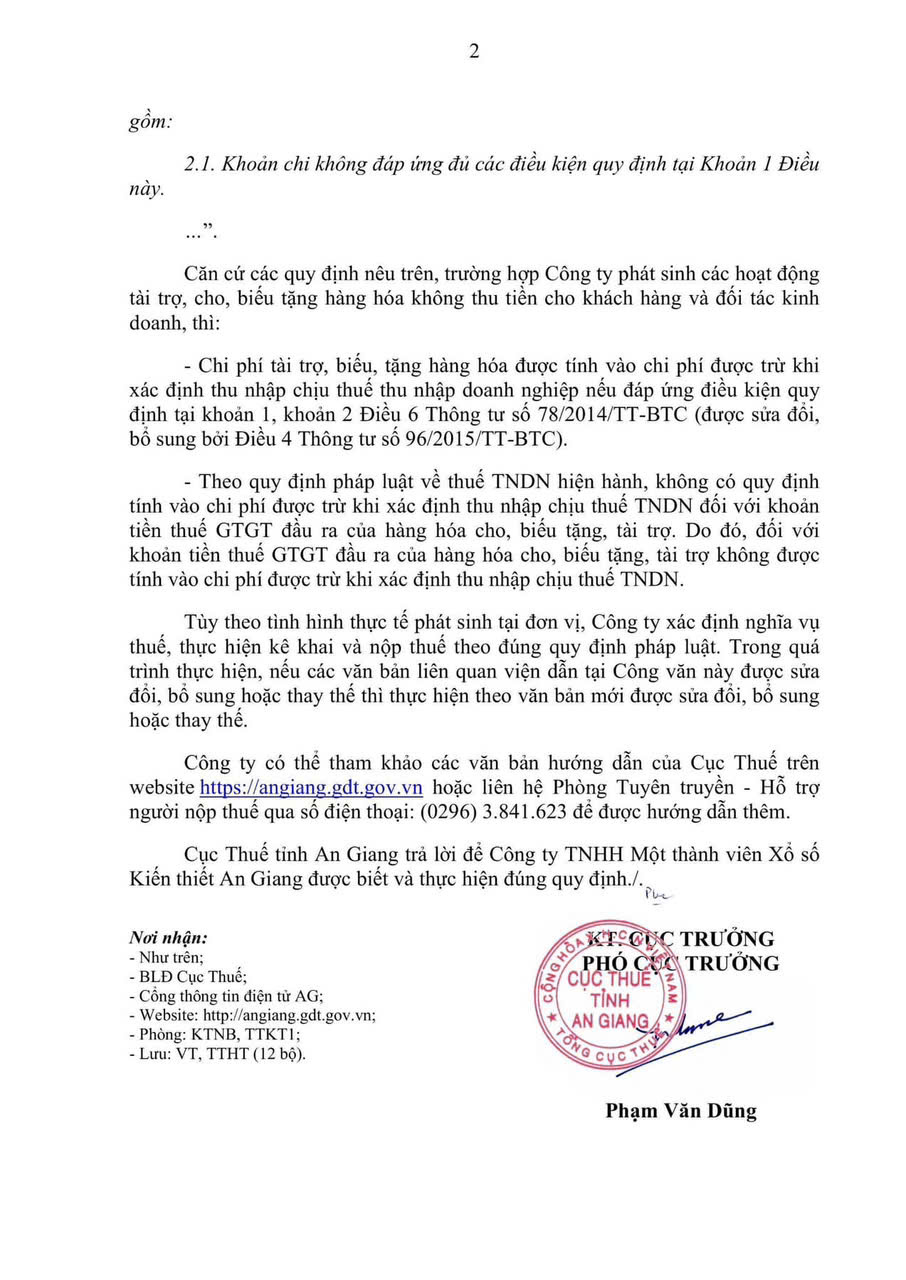

Tiền thuế GTGT đầu ra của hàng hóa cho biếu tặng tài trợ không được trừ khi tính thuế TNDN.

Theo quy định pháp luật về thuế TNDN hiện hành, không có quy định tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản tiền thuế GTGT đầu ra của hàng hóa cho biếu tặng tài trợ.

Do đó, đối với khoản tiền thuế GTGT đầu ra của hàng hóa cho, biếu tặng, tài trợ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Thuế GTGT đầu ra của hàng biếu tặng không được trừ khi tính thuế TNDN – Tham khảo tại Công văn số 689/CTAGI-TTHT về việc chi phí được trừ khi xác định thu nhập chịu thuế TNDN của hàng cho biếu tặng tài trợ:

Trên đây là thông tin tham khảo của của công ty CKTC, quý anh/chị có phương án tối ưu hơn, hiệu quả hơn có thể chia sẻ thông tin qua Zalo: 0888 139 339 hoặc qua Facebook để CKTC cập nhật thêm thông tin hoàn thiện hơn cùng mọi người tham khảo.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}

Tham khảo Facebook Chìa Khóa Thành Công

Tham khảo Youtube Chìa Khóa Thành Công

Tham khảo Tiktok Chìa Khóa Thành Công