Áp dụng mức giới hạn chi phí lãi vay được trừ khi tính thuế thu nhập doanh nghiệp khi bị xác định có mối “quan hệ liên kết” trong trường hợp vay vốn theo Nghị định 132.

Việc áp dụng mức giới hạn chi phí lãi vay được trừ khi tính thuế thu nhập doanh nghiệp khi bị xác định có mối “quan hệ liên kết” trong trường hợp vay vốn theo Nghị định 132 đang bị các doanh nghiệp kêu ca.

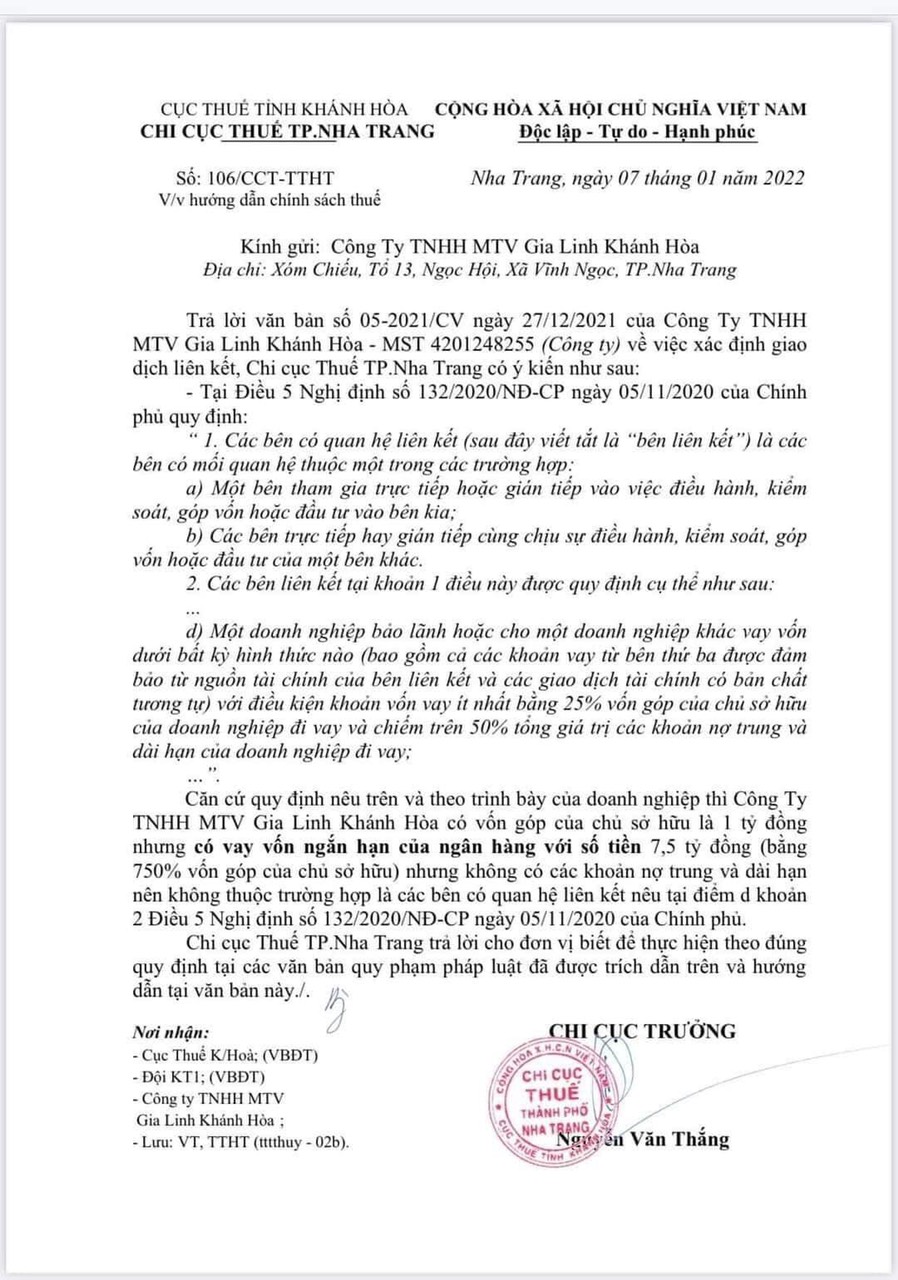

Điểm d, Khoản 2, Điều 5, Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 về quản lý thuế đối với doanh nghiệp có giao dịch liên kết có quy định: “Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay” thì được xem là các Bên có mối liên hệ liên kết.

Khoản 3, Điều 16, Nghị định trên cũng đưa ra “chế tài” đối với doanh nghiệp bị xác định là “quan hệ liên kết” về “Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp”, cụ thể:

– Một, tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế (Điểm a, Khoản 3, Điều 16, Nghị định số 132/NĐ-CP tạm gọi là chi phí lãi vay tính thuế).

– Hai, chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ (Điểm b, Khoản 3, Điều 16, Nghị định số 132/2020/NĐ-CP).

Doanh nghiệp chỉ cần vay mượn cùng một đối tượng là ngân hàng hoặc một bên nào khác vượt quá 25% vốn chủ sở hữu và trên 50% nợ vay trung dài hạn thì sẽ bị coi là có “quan hệ liên kết” với ngân hàng hoặc bên đó.

Khi đó, chi phí lãi vay tính thuế sẽ bị khống chế không vượt quá 30% của tổng lợi nhuận thuần cộng chi phí lãi vay và chi phí khấu hao TSCĐ.

Xác định chi phí lãi vay được trừ = 30% * (tổng lợi nhuận thuần + chi phí lãi vay + chi phí khấu hao tài sản cố định).

Theo Nghị định số 132, mức khống chế chi phí lãi vay thuần được trừ không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay cộng chi phí khấu hao phát sinh trong kỳ được áp dụng: (i) hồi tố từ năm 2017 và (ii) được chuyển chi phí lãi vay không được trừ vượt quá giới hạn 30% liên tục trong thời hạn 5 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay vượt quá.

Tham khảo: Cách hạch toán chi phí lãi vay

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}