Những vấn đề khi áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020 có hiệu lực từ ngày 01/07/2022 theo Thông tư 78/2021/TT-BTC. Riêng 06 tỉnh thành gồm: TP.HCM, TP.Hà Nội, TP.Hải Phòng, Bình Định, Phú Thọ, Quảng Ninh sẽ áp dụng từ 01/11/2021 (theo công văn số 10847/BTC-TCT ngày 20/09/2021 và theo Quyết định số 1832/QĐ-BTC ngày 20/09/2021 của Bộ trưởng Bộ Tài chính về việc triển khai hóa đơn điện tử tại Thành phố Hồ Chí Minh từ tháng 11 năm 2021).

Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020 – Nghị định 123/2020/NĐ-CP quy định việc quản lý, sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ; việc quản lý, sử dụng chứng từ khi thực hiện các thủ tục về thuế, thu phí, lệ phí và quy định nhiệm vụ, quyền hạn và trách nhiệm của cơ quan, tổ chức, cá nhân trong việc quản lý, sử dụng hóa đơn, chứng từ.

Chi tiết những điểm mới và cần lưu ý khi áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020 như sau:

1. Không còn làm báo cáo tình hình sử dụng hóa đơn – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

2. Cho vay, cho mượn hàng hóa vẫn phải xuất hóa đơn (Trước đây Thông tư 26 thì không cần xuất hóa đơn) – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

3. Hàng tiêu dùng nội bộ vẫn xuất hóa đơn (TRỪ TIÊU DÙNG NỘI BỘ TIẾP TỤC QUÁ TRÌNH SẢN XUẤT RA SẢN PHẨM thì không xuất hóa đơn). Trước đây là không cần xuất hóa đơn – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

4. Khi đã sử dụng hóa đơn điện tử thì KHÔNG CẦN XUẤT RA HÓA ĐƠN GIẤY NỮA (Khi cơ quan thuế vào kiểm tra) – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

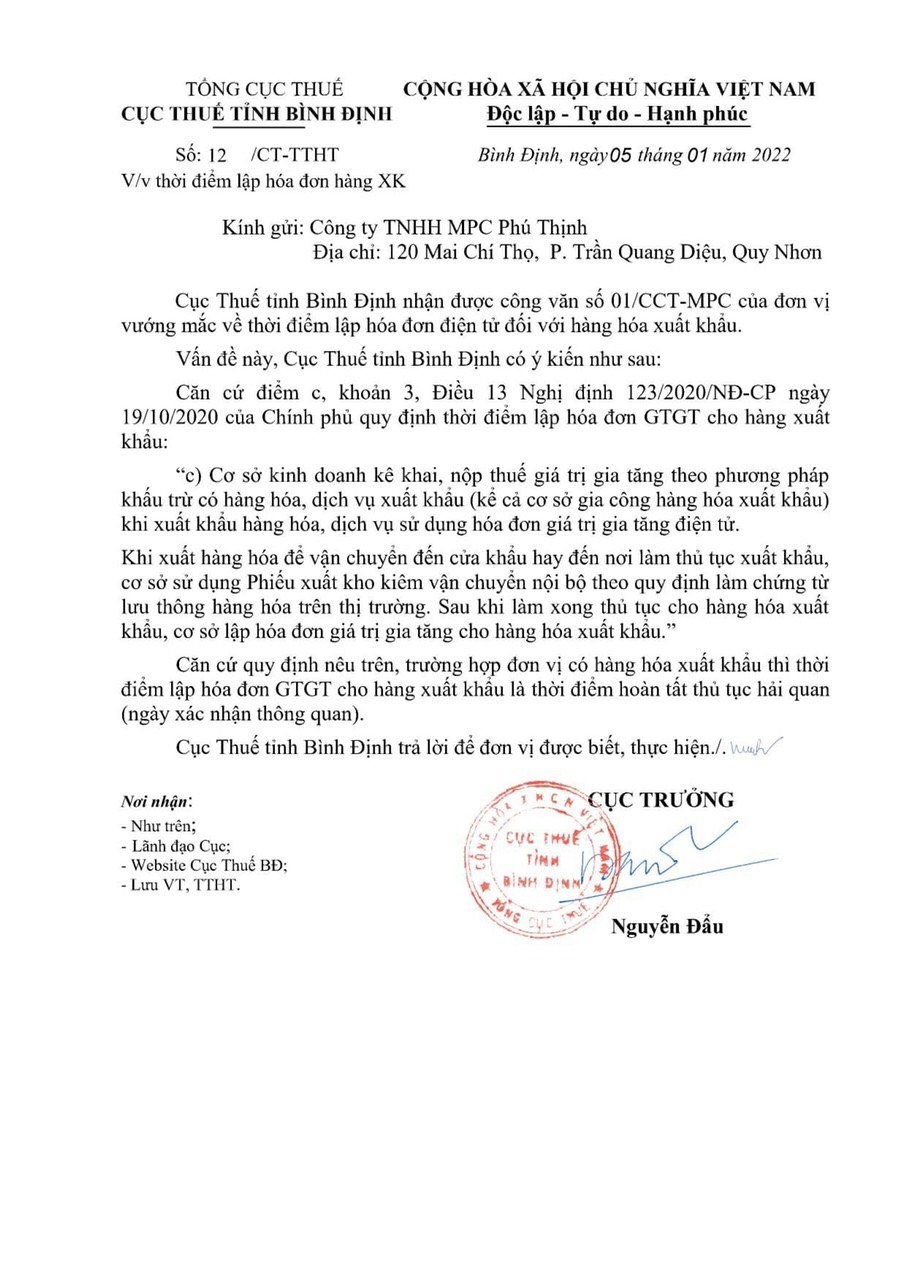

5. Khi xuất khẩu vẫn phải xuất hóa đơn điện tử GTGT (Trước đây thì không cần vì dùng hóa đơn thương mại và cơ quan thuế không quản lý) – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

6. Ngày ký và ngày lập hóa đơn khác nhau vẫn là hóa đơn hợp pháp, hợp lý và hợp lệ NHƯNG BÊN BÁN THÌ DÙNG NGÀY LẬP ĐỂ KHAI THUẾ GTGT ĐẦU RA. Còn bên mua thì dùng ngày ký để kê khai thuế – Áp dụng hóa đơn điện tử theo nghị định số 123 năm 2020.

Ví dụ: Hóa đơn lập ngày 30/12/2021 nhưng ngày ký là 01/01/2022 thì bên bán kê khai vào tháng 12/2021 còn bên mua kê khai thuế đầu vào vào tháng 01/2022. (Vì hóa đơn phải đầy đủ tất cả thông tin ngày lập và ngày ký thì hóa đơn đó mới hợp lý, hợp lê để được KHẤU TRỪ VAT ĐẦU VÀO).

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}