CKTC chia sẻ về 02 trường hợp được thanh toán tiền phép năm những ngày chưa nghỉ hết cho người lao động để cho mọi người và doanh nghiệp tham khảo.

Bộ luật Lao động 2019 đã có hiệu lực kể từ ngày 01/01/2021 với nhiều quy định mới liên quan đến chế độ nghỉ phép của người lao động. Một trong số đó là việc thanh toán tiền phép năm những ngày chưa nghỉ hết cho người lao động.

1. Về luật lao động thì chỉ có 2 trường hợp được thanh toán tiền phép năm những ngày chưa nghỉ hết cho người lao động.

Khoản 3 Điều 113 Bộ luật Lao động 2019 quy định về việc thanh toán tiền nếu chưa nghỉ hết ngày phép như sau:

Trường hợp do thôi việc, bị mất việc làm mà chưa nghỉ hằng năm hoặc chưa nghỉ hết số ngày nghỉ hằng năm thì được người sử dụng lao động thanh toán tiền lương cho những ngày chưa nghỉ.

Như vậy, 2 trường hợp được thanh toán tiền phép năm cho những ngày chưa nghỉ hết cho người lao động (NLĐ) đó là do: thôi việc hoặc bị mất việc làm.

Tất cả các trường hợp làm đủ cả năm mà chưa nghỉ hết phép năm sẽ không được thanh toán tiền (Trước năm 2021, NLĐ vẫn được thanh toán cho những ngày chưa nghỉ hết vì “lý do khác”).

Thanh toán tiền phép năm những ngày chưa nghỉ hết – Số ngày nghỉ phép năm của người lao động (NLĐ).

– NLĐ làm việc đủ 12 tháng cho một người sử dụng lao động thì được nghỉ hằng năm, hưởng nguyên lương theo hợp đồng lao động như sau:

+ 12 ngày làm việc đối với người làm công việc trong điều kiện bình thường;

+ 14 ngày làm việc đối với NLĐ chưa thành niên, lao động là người khuyết tật, người làm nghề, công việc nặng nhọc, độc hại, nguy hiểm.

+ 16 ngày làm việc đối với người làm nghề, công việc đặc biệt nặng nhọc, độc hại, nguy hiểm.

– NLĐ làm việc chưa đủ 12 tháng cho một người sử dụng lao động thì số ngày nghỉ hằng năm theo tỷ lệ tương ứng với số tháng làm việc.

– Cứ đủ 05 năm làm việc cho một người sử dụng lao động thì số ngày nghỉ hằng năm của NLĐ được tăng thêm tương ứng 01 ngày.

– NLĐ có thể thỏa thuận với người sử dụng lao động để nghỉ hằng năm thành nhiều lần hoặc nghỉ gộp tối đa 03 năm một lần.

– Khi nghỉ hằng năm, nếu NLĐ đi bằng các phương tiện đường bộ, đường sắt, đường thủy mà số ngày đi đường cả đi và về trên 02 ngày thì từ ngày thứ 03 trở đi được tính thêm thời gian đi đường ngoài ngày nghỉ hằng năm và chỉ được tính cho 01 lần nghỉ trong năm.

2. Về tính thuế cho trường hợp thanh toán tiền phép năm những ngày chưa nghỉ hết cho người lao động

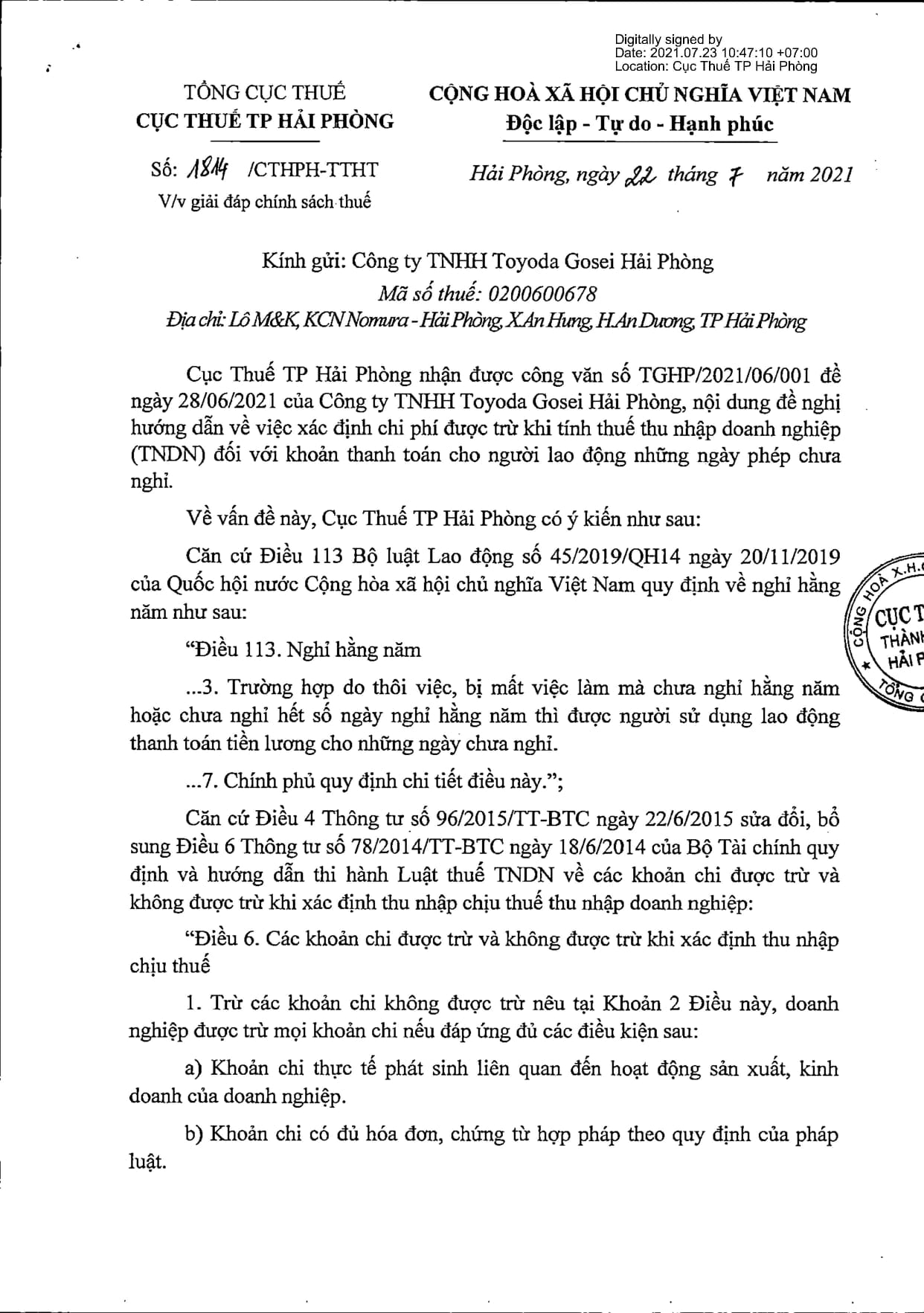

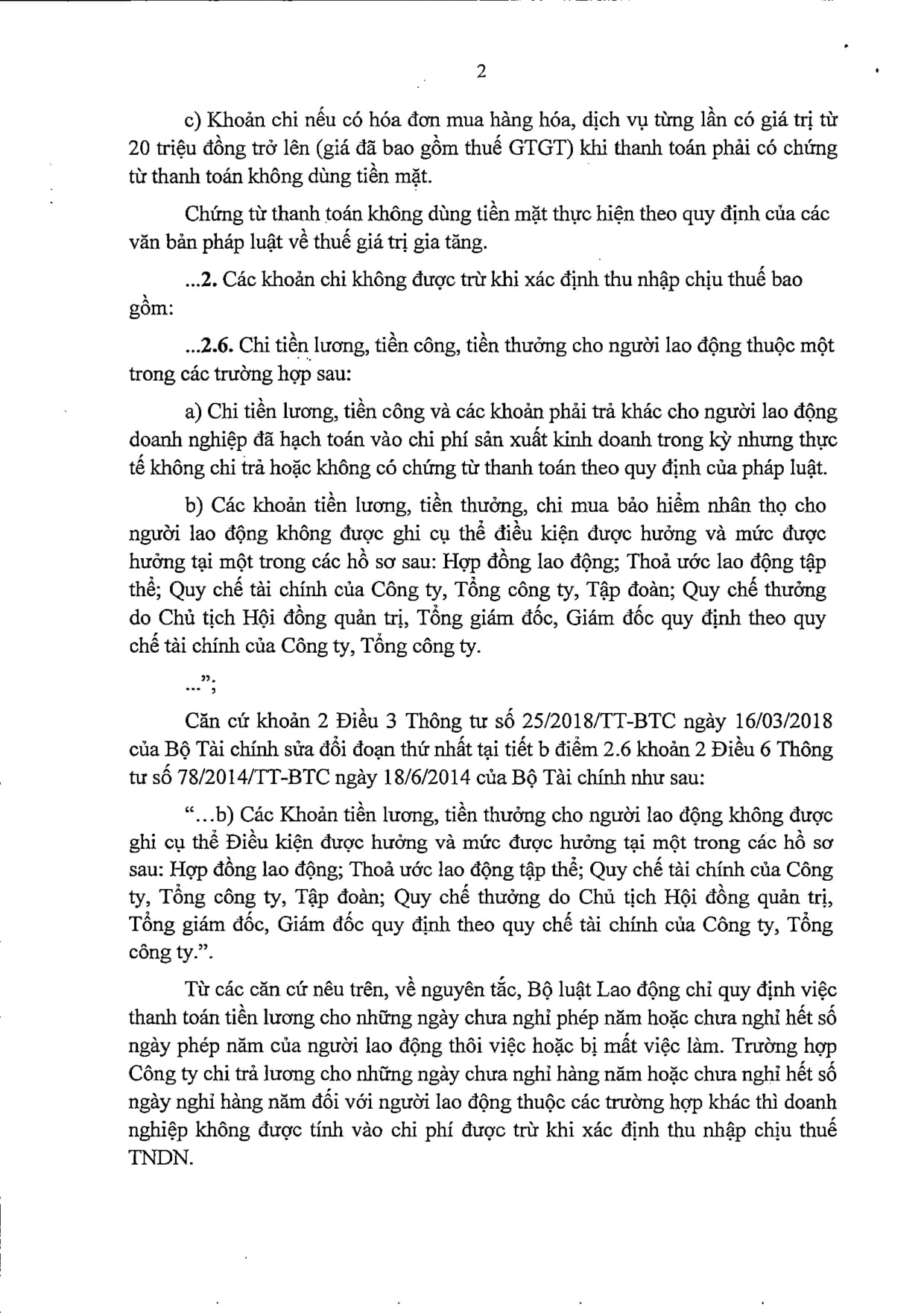

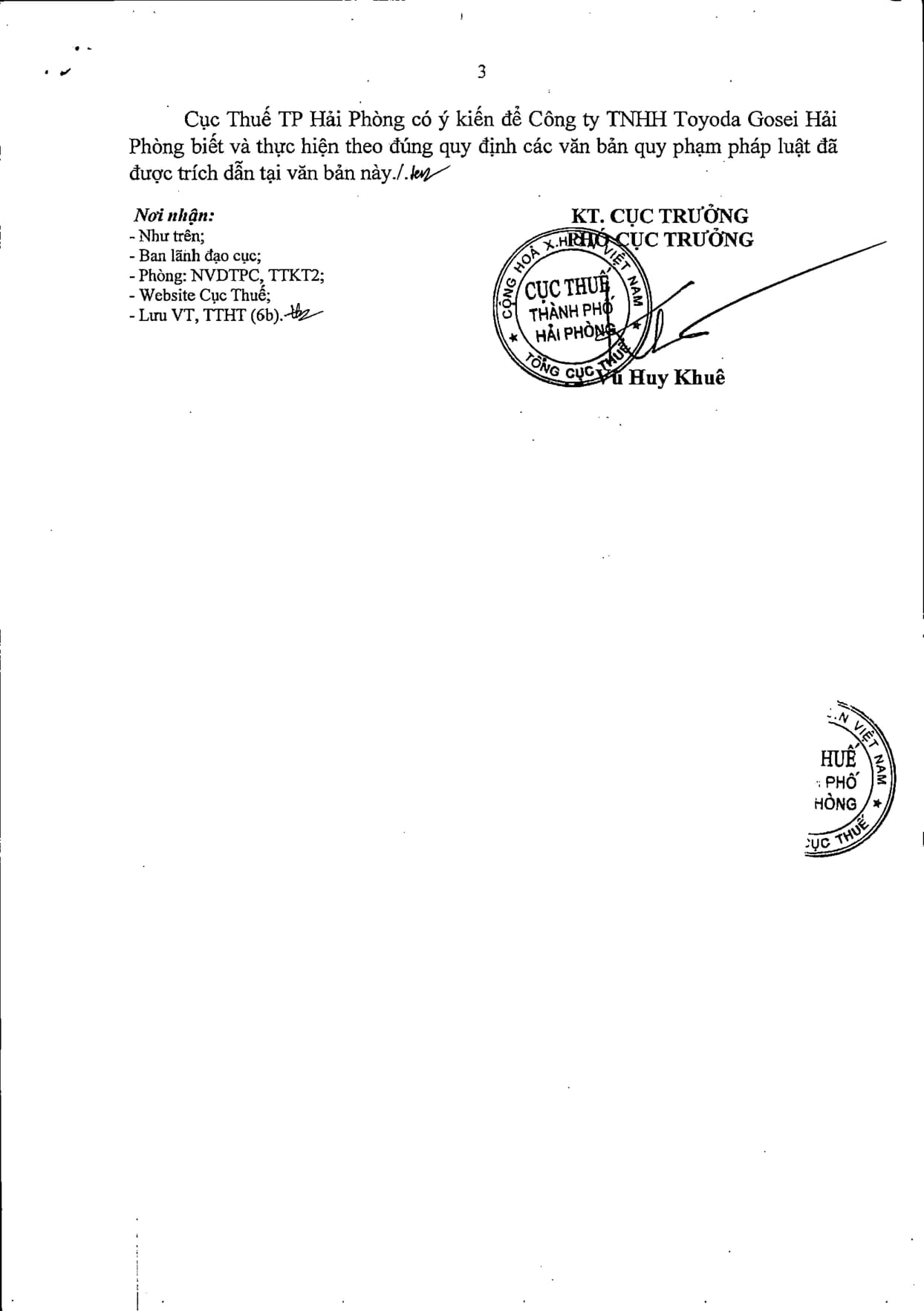

Theo công văn số 1814/CTHPH-TTHT ngày 22/07/2021 của Cục Thuế TP.Hải Phòng trả lời Công ty TNHH Toyoda Gosei Hải Phòng hướng dẫn về chi phí được trừ đối với khoản thanh toán cho người lao động đang làm việc tại công ty những ngày nghỉ phép chưa nghỉ.

=> Trường hợp, công ty chi trả lương cho những ngày chưa nghỉ hàng năm hoặc chưa nghỉ hết số ngày nghỉ hàng năm đối với người lao động thuộc các trường hợp khác thì doanh nghiệp không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh