Thuế nhà thầu liên quan đến chi phí đăng quảng cáo trên Facebook, Google hiện nay được quy định thế nào? Quảng cáo Facebook có chịu thuế nhà thầu? Quảng cáo Google có chịu thuế nhà thầu? Cách xác định số thuế nhà thầu phải nộp thế nào?

Quảng cáo Facebook có chịu thuế nhà thầu – Thuế nhà thầu liên quan đến chi phí đăng quảng cáo trên Facebook, Google hiện nay được hiểu thế nào?

Hoạt động quảng cáo trên Facebook, Google, YouTube,…có thể tồn tại dưới 02 dạng thức sau:

– Trường hợp công ty thuê doanh nghiệp khác tại Việt Nam để thực hiện quảng cáo trên Facebook, Google,… Trường hợp này sẽ không có vấn đề gì, vì toàn bộ khoản tiền chi cho quảng cáo nếu có hợp đồng và hoá đơn/chứng từ hợp pháp. Vi vậy đều được khấu trừ thuế GTGT đầu vào và xác định chi phí hợp lệ khi tính thuế TNDN theo quy định. Căn cứ quy định tại Điều 9 Luật Thuế thu nhập doanh nghiệp 2008, được sửa đổi, bổ sung bởi khoản 5 Điều 1 Luật thuế thu nhập doanh nghiệp sửa đổi năm 2013 như sau:

– Trường hợp công ty trực tiếp giao dịch quảng cáo với các tổ chức nước ngoài như Facebook, Google,… Như vậy sẽ phát sinh thuế nhà thầu.

Hiện nay, theo Công văn 28807/CTHN-TTHT năm 2024, Google, Facebook và Tiktok đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư 80/2021/TT-BTC thì Công ty không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư 103/2014/TT-BTC.

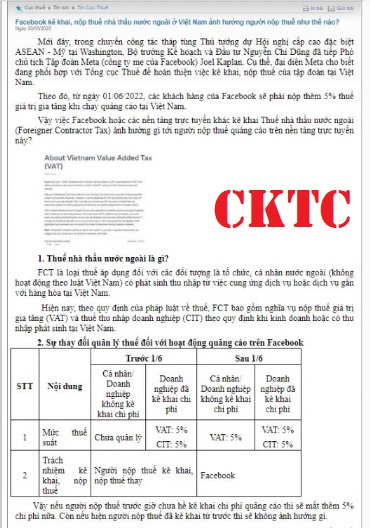

Từ ngày 01/06/2022, quảng cáo trên Meta (nghĩa là quảng cáo trên Facebook và công nghệ khác của Meta) tại Việt Nam sẽ chịu 5% thuế giá trị gia tăng (VAT). Quy định này có hiệu lực đối với các nhà quảng cáo đặt quốc gia “Bên mua” trong địa chỉ doanh nghiệp hoặc địa chỉ cá nhân là Việt Nam.

Người nộp thuế nhà thầu liên quan đến chi phí đăng quảng cáo trên Facebook, Google là ai?

Theo quy định pháp luật hiện hành, trường hợp Google, Facebook,… là doanh nghiệp nước ngoài (gọi chung là nhà thầu nước ngoài) ký hợp đồng với công ty của Việt Nam (gọi chung là bên Việt Nam) để cung cấp dịch vụ quảng cáo trên ứng dụng Google, Facebook,… và phát sinh thu nhập tại Việt Nam. Vậy thì Google, Facebook,… thuộc đối tượng nộp thuế nhà thầu (bao gồm thuế GTGT và thuế TNDN) tại Việt Nam (Theo quy định tại khoản 1 Điều 1 Thông tư 103/2014/TT-BTC)

Người nộp thuế được xác định theo một trong hai cách sau:

– Cách thứ nhất: Người có doanh thu, tức là các nhà cung cấp, các tập đoàn như Google, Facebook, YouTube…, sẽ phải thực hiện nghĩa vụ nộp thuế. Khi đó, họ sẽ thu tiền của khách hàng là tiền dịch vụ và thuế. Sau khi thu xong, họ sẽ giữ lại phần tiền dịch vụ của họ, còn phần thuế họ nộp cho Nhà nước (áp dụng đối với trường hợp họ có hiện diện thương mại tại Việt Nam, ký hợp đồng với đại lý thuế tại Việt Nam, tự nguyện đăng ký, kê khai và nộp thuế,…)

– Cách thứ hai: Người dùng dịch vụ, tức là các cá nhân, công ty ở VN phải nộp. Khi đó, Facebook, Google, YouTube… chỉ thu tiền dịch vụ thôi. Còn phần thuế sẽ được ghi trong hóa đơn là “không bao gồm thuế”, hoặc trong hợp đồng cung cấp dịch vụ nói rõ bên dùng dịch vụ phải nộp thuế. Trong trường hợp này, người dùng dịch vụ tại VN sẽ phải nộp thuế.

Theo Công văn 28807/CTHN-TTHT năm 2024 đã nêu ở trên, Google, Facebook và Tiktok đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư 80/2021/TT-BTC thì Công ty ký hợp đồng không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư 103/2014/TT-BTC.

Như vậy, Google, Facebook và Tiktok sẽ là bên trực tiếp thực hiện kê khai, khấu trừ và nộp thuế.

Cách xác định số thuế nhà thầu phải nộp như thế nào?

Số thuế nhà thầu phải nộp = (doanh thu tính thuế GTGT x tỷ lệ tính thuế GTGT 5%) + (doanh thu tính thuế TNDN x tỷ lệ tính thuế TNDN 5%) (Theo khoản 2 Điều 12 và khoản 2 Điều 13 Thông tư 103/2014/TT-BTC)

Trong đó:

Doanh thu tính thuế GTGT là DT đã bao gồm tất cả các thuế

Doanh thu tính thuế TNDN là DT đã bao gồm tất cả các thuế trừ thuế GTGT

– Trường hợp giá trị hợp đồng chưa bao gồm thuế (net)

DTTT TNDN = Giá trị hợp đồng / (1- tỷ lệ thuế TNDN)

DTTT GTGT = DTTT TNDN /(1- tỷ lệ % để tính thuế GTGT trên DT )

Thuế GTGT = DTTT GTGT x tỷ lệ % để tính thuế GTGT trên DT

Thuế TNDN = DTTT TNDN x tỷ lệ thuế TNDN

– Trường hợp giá trị hợp đồng bao gồm thuế (gross)

Thuế GTGT = Giá trị hợp đồng x tỷ lệ % để tính thuế GTGT trên DT

Thuế TNDN = (Giá trị hợp đồng – thuế GTGT) x tỷ lệ thuế TNDN

– Trường hợp giá trị hợp đồng chưa bao gồm thuế GTGT

Thuế TNDN = Giá trị hợp đồng x tỷ lệ thuế TNDN

DTTT GTGT = Giá trị hợp đồng /(1 – tỷ lệ % để tính thuế GTGT trên DT )

Thuế GTGT = DTTT GTGT x tỷ lệ % để tính thuế GTGT trên DT

Hiện tại hầu như Google, Facebook,…đều xác định giá trị hợp đồng là tiền net, nên cách tính số 1 sẽ được áp dụng.

Trên đây là thông tin tham khảo của của công ty CKTC, quý anh/chị có phương án tối ưu hơn, hiệu quả hơn có thể chia sẻ thông tin qua Zalo: 0888 139 339 hoặc qua Facebook để CKTC cập nhật thêm thông tin hoàn thiện hơn cùng mọi người tham khảo.

CKTC (Chìa Khóa Thành Công) cung cấp dịch vụ chuyên nghiệp – uy tín – tận tình. Liên hệ để được hỗ trợ trực tiếp tại đây.

6. Dịch vụ lập báo cáo tài chính

7. Dịch vụ thay đổi giấy phép kinh doanh – Thay đổi nội dung đăng ký kinh doanh

8. Dịch vụ giải thể doanh nghiệp

Tham khảo bảng giá dịch vụ thành lập công ty

Tham khảo bảng giá dịch vụ kế toán

Dịch vụ tra cứu hóa đơn

Dịch vụ tra cứu thông tin công ty

Tra cứu thông tin người nộp thuế: tại đây

Dịch vụ tra cứu ngành nghề kinh doanh

{kind=link}

Tham khảo Facebook Chìa Khóa Thành Công

Tham khảo Youtube Chìa Khóa Thành Công

Tham khảo Tiktok Chìa Khóa Thành Công